中小企業庁が定める「税制優遇措置」に

テント・シートが対象になりました!

「経営力向上計画」を申請のうえ、テント倉庫 ・ アーケード ・オーニング ・テント倉庫類 ・日除け ・間仕切カーテン ・シートシャッター などの設備投資で 「即時償却」または「10%税額控除」の税制優遇を受けられます。

東京テント.COMでは申請書類作成のお手伝いもいたします!

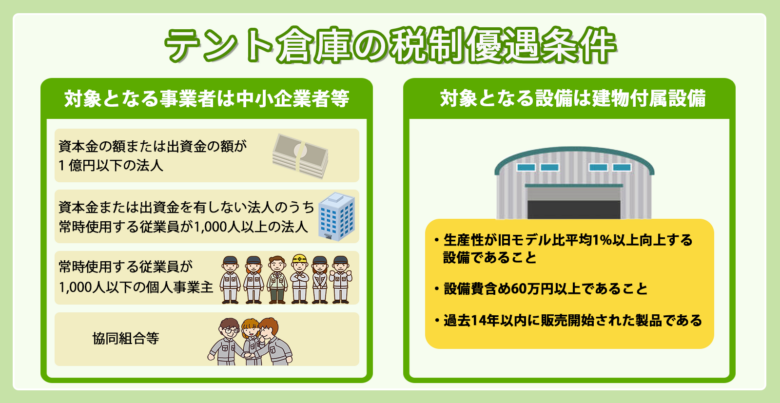

対象となる中小企業投資促進税制の概要

| 指定期間 | 2025年3月31日まで(設備取得・利用している事) |

| 税制優遇名、類型 | 中小企業経営強化税制、生産性向上設備(A型) |

| 対象設備 | ・テント倉庫 ・シートシャッター ・シート関係類 ・間仕切り ・オーニング ※60万円以上/ここ14年以内に発売されたもの |

| 税制優遇措置 | 即時償却または10%税額控除 (資本金3,000万円超の法人は7%) |

| 評価条件 | 経営強化法の認定 生産性が旧モデル比年平均1%以上改善する設備 |

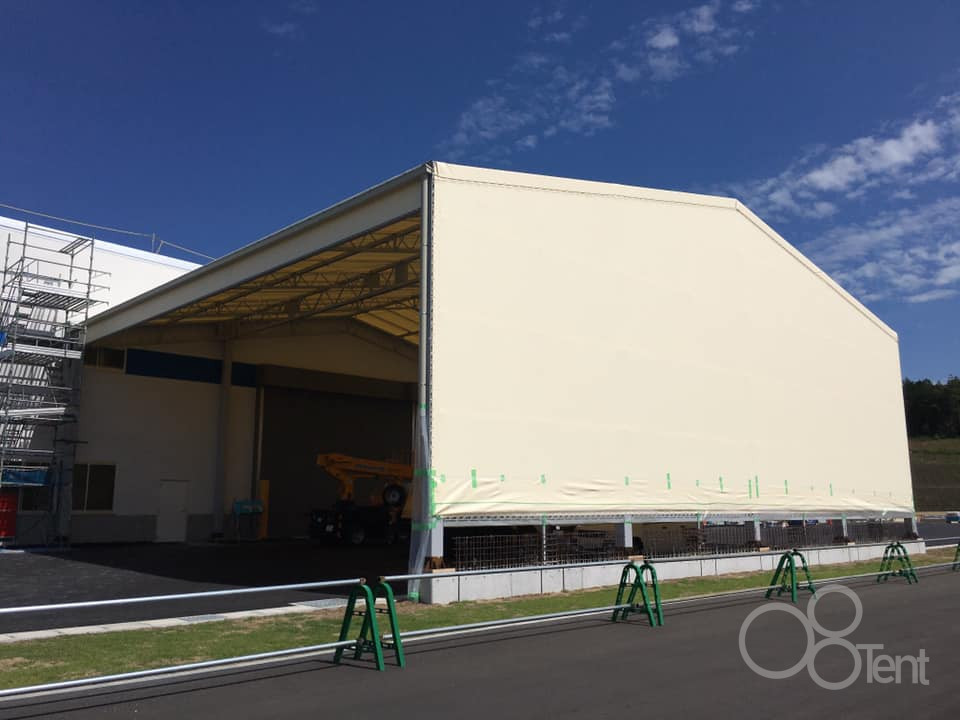

対象製品の例

可動式テント・カーテン

コンクリート蒸気養生用のジャバラテント。

開閉テント

カフェの入口兼オープンテラスエリアに、雨よけ・日よけとなる開閉テント。

大型上屋テント

工場の一角に施工する上屋テント(荷捌き場のテント屋根)

キャスターテント

工場内の屋外スペースへ設置された機械設備を守るためのキャスターテント。

間仕切り

ガソリンスタンドの洗車エリアへ洗車時の水はねを防止するための間仕切り。

店舗テント(庇テント)

レストランに設置した個性的な店舗テント。

オーニングテント

幼稚園に設置された日除け、雨除けの開閉式オーニングテント。

ジャバラテント

塗装や防塵、ホコリよけなど、一時的な作業ブース。

ガーデンパラソル

オフィスビルに設置した、ガーデンパラソル。

必要な手続き

1. 工業会による証明書の発行

2. 経営力向上計画の申請(即時償却を行う場合)

→すでに過去、申請している場合には「変更申請」

3. 先端設備等導入計画の申請(固定資産税カットを行う場合)

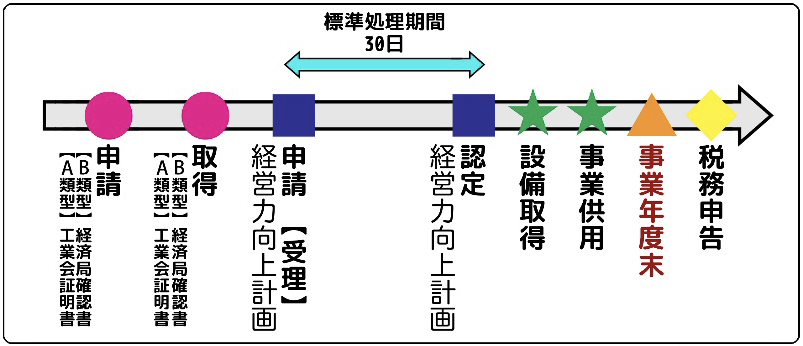

経営力向上計画取得までのフロー

経営力向上設備等については、以下のとおり、経営力向上計画の認定後に

取得することが【原則】です。原則に従うことができない場合には、設備取

得日から一定期間内に経営力向上計画が受理される必要がありますので、

【例外】の流れをご確認下さい。

【原則】経営力向上計画の認定を受けてから設備を取得

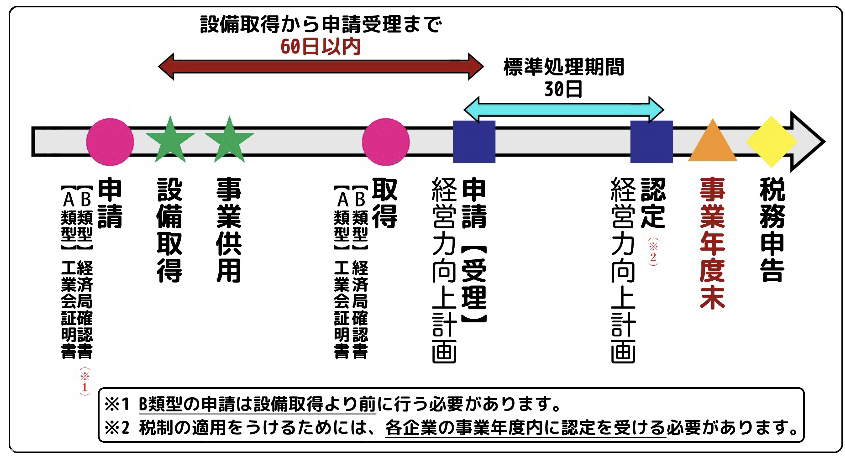

【例外】設備取得後に経営力向上計画を申請する場合

設備を取得した後に経営力向上計画を申請する場合には、設備取得日から60日

以内に経営力向上計画が受理される必要があります(計画変更により設備を追加

する場合も同様です)。

上記の場合において税制の適用を受けるためには、制度の適用を年度単位で見

ることから、遅くとも当該設備を取得し事業の用に供した年度(各企業の事業年

度)内に認定を受ける必要があります(当該事業年度を超えて認定を受けた場合、

税制の適用を受けることはできませんのでご注意ください)。

※中小企業省 『中小企業等経営強化法に基づく支援措置活用の手引き』引用

https://www.chusho.meti.go.jp/keiei/kyoka/pdf/tebiki_keieiryoku.pdf